SpaceX登陆纳斯达克后哪家券商好,哪些核心变量将直接决定其上市后短期和中长期的股价走势?——这件事的高不确定性,才是它最确定的部分。

一家1.77万亿美元估值、750亿美元募资额的公司进入公开市场,这件事本身就在创造一套全新的规则。纳斯达克为它改规则、标普明确拒绝为它改规则、散户打新门槛降到2000美元、主承销商承销费率被压到0.75%以下……每一个细节都在告诉你:没有现成的剧本可以用。

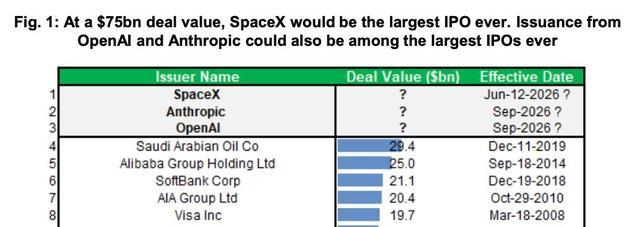

SpaceX拟成为全球规模最大IPO项目

接下来的股价演变,取决于几个可追踪的核心变量。我把它们分成短期(上市后1个月)和中长期(3-10年)两个维度来拆解,每个变量都标注了触发条件——你在新闻里看到这些信号出现,就说明对应的走势正在兑现。

元股证券短期,三个变量在角力,首月大概率在发行价+40%~-20%之间

变量一:3%流通盘导致的供需失衡,这是短期内最强的物理力量,权重约25%

SpaceX上市初期自由流通盘仅3%,对应约750亿美元可交易市值。换个说法:一个1.77万亿美元的公司,在公开市场上能买到的筹码只有750亿。极小的增量买盘就能撬动大幅波动。

历史已经给了参照系。Visa上市首日上涨约50%,Rivian上市后两周翻倍,Facebook上市首日一度涨16%但随后几周从高点跌去40%。这些高知名度、低流通盘的新股,上市初期天然具备波动放大器效应。

触发信号很简单:看首日成交量。如果首日换手率低于10%且股价涨幅超过25%,说明筹码极度稀缺,逼空行情正在自我强化。如果换手率超过25%而涨幅收窄,说明机构在派发,散户追涨动能已经在消耗。

变量二:纳斯达克100纳入的被动资金,这是确定性最高的刚需买盘,权重约25%

纳斯达克为SpaceX量身定制了新规:上市仅15个交易日即可纳入纳指100,且低流通股获得3倍权重调整。这意味着跟踪纳指100的超6000亿美元被动资金,将在约7月初被迫买入。

法巴证券测算,这笔被动买盘规模约在80到300亿美元之间,最高可占初始流通盘的40%。这是刚性的、不受主观判断影响的买盘——基金经理不能因为觉得估值高就不买。

但这个变量也有一个明确的对冲信号:标普500已明确拒绝为SpaceX开设快速通道,坚持12个月观察期和累计四个季度GAAP盈利要求。这意味着约11万亿美元追踪标普500的被动资金,在2027年6月之前完全不会进场。纳斯达克的买盘是确定的,标普的缺席同样是确定的。

变量三:散户FOMO与锁定期分阶段释放,这是短期最大的不确定性,权重约20%

元股证券:ygzq.hkSpaceX将30%发行份额预留给散户,打新门槛仅2000美元,这在美国大型IPO历史上极为罕见。三位熟悉路演的消息人士称,需求"势不可挡"。

但散户行为的特征是负Gamma——越涨越买、越跌越卖。上市前15天有锁定期约束,这部分中签散户不能立刻抛售。锁定期一过,如果股价已经大幅上涨,集中抛售可能形成阶段性压力。

看什么信号?上市第16个交易日(锁定期结束次日)的成交量。如果当天成交量显著放大但股价仅小幅回落,说明被动资金接住了散户抛压。如果放量同时下跌超过8%,说明供需天平开始倾斜。

当前判断:短期三个变量中,被动资金是底、低流通盘是冲力、散户是扰动。首月整体波动区间大概率在发行价+40%~-20%,中枢偏向发行价上浮15%-30%。绿鞋机制提供的112亿美元托底资金,可将极端破发的跌幅控制在10%以内。

SpaceX招股文件展示上市发行相关信息

中长期,三个业务板块的兑现能力决定估值能守住多少

SpaceX的1.77万亿估值,短期可以靠筹码稀缺和被动资金撑住,中长期必须靠业绩来消化。晨星给出的公允价值仅7800亿美元,不足发行估值的一半。这个差距,就是中长期最大的风险来源。

变量四:星链能否兑现1.6万亿美元TAM的扩张节奏,这是估值的现金牛底座,权重约25%

星链是目前SpaceX唯一能大规模造血业务。2025年营收113.9亿美元,运营利润44.2亿美元,利润率38.8%。截至2026年3月,1030万订户覆盖164个国家。

星链业务近年核心运营及财务数据一览

但隐忧已经浮现:ARPU从99美元降至66美元,三年降幅33%。以价换量的策略在物理带宽约束下,能否持续?单个卫星覆盖区域内的带宽是共享的,用户密度越高,单用户体验越差。

这有一个明确的追踪节点:2027年,星链ARPU能否止跌回升至75美元以上,取决于卫星直连手机业务的商业化进度。如果D2D业务在2027年大规模落地,ARPU回升,星链的天花板从8700亿个人宽带市场扩展到7400亿移动通信市场,1.6万亿TAM的叙事才能站住脚。

如果ARPU持续跌破50美元,星链板块估值将向传统电信运营商收敛,拖累整体股价约15%。

变量五:AI算力营收能否兑现——这是中长期最大的弹性和最大的风险,权重30%

高盛预测2030年SpaceX AI收入达3220亿美元,Evercore预测3310亿美元,两家的模型都指向百倍增长。这些预测支撑着当前的高估值叙事。

华尔街预测SpaceX AI业务营收将百倍增长

但现实是什么?2025年AI业务营收仅32亿美元,运营亏损63.6亿美元,2026年Q1单季资本支出77亿美元。xAI并入后,Anthropic签了每月12.5亿美元的算力采购合同——但任一方可提前90天取消。

晨星给了一个概率判断:AI业务最乐观情景(估值约1.3万亿)发生概率仅7%,而"搁置"情景概率高达43%。这个判断不是我做的,是晨星的分析师做的。

追踪这个变量的关键节点是2027年AI业务营收能否突破200亿美元,且有3家以上头部云厂商的长期合同落地。如果2027年AI营收不足80亿美元、大额合同被批量取消,高盛和Evercore的乐观模型就失效了。

晨星测算这种情况下,整体股价最高可能从发行价回调超过50%——这部分我自己判断,如果AI叙事完全破灭,叠加现金流持续巨额消耗,中长期估值跌幅可能超过70%,向军工和电信运营商的估值体系回归。

变量六:自由现金流转正节点,决定烧钱故事能不能讲下去,权重15%

SpaceX 2025年自由现金流为负91亿美元,高盛预计自由现金流将在2029年达到负1050亿美元的谷底,2031年才转正。这意味着未来数年,SpaceX需要持续从资本市场融资,或被星链的利润覆盖掉巨额AI和星舰的资本开支。

追踪信号:如果2028年星链运营利润突破150亿美元且资本开支增速降至50%以下,烧钱故事可控。如果星链利润被AI吞没、融资被迫频繁增发,现有股东权益被稀释,估值向晨星的7800亿美元收敛。

总结:两个时间节点,判断走向的三个信号

SpaceX的股价不会是一条直线。它是一个短期由筹码结构决定、中长期由三个业务板块逐一交卷决定的故事。

短期(1个月): 三个结构性力量支撑股价偏向发行价上方运行,但不排除极端乐观后的大幅回落。观察首日换手率、第16日锁定期后抛压、7月初纳指纳入前后的成交变化。

中长期(3-10年): 乐观情景市值突破3万亿,中性情景落在7800亿-1.2万亿区间,悲观情景跌回5000亿以下。乐观和悲观的概率,我个人倾向于中性偏谨慎——不是因为我不相信SpaceX的技术能力,而是因为当前估值里已经定价了大量"完美实现"的预期,而AI业务的商业化验证还需要时间。

要自己追踪这个故事的演变,盯住三个信号:

星链ARPU什么时候止跌(2027年是关键窗口)

AI业务第一个200亿营收里程碑何时兑现(2027年同样关键)

自由现金流亏损是收窄还是扩大(每季度财报直接可查)

这些信号不会骗人哪家券商好。

元股证券服务-全球投资港提示:本文来自互联网,不代表本网站观点。